Siamo felici di annunciare la pubblicazione del nostro nuovo sito web, pensato per offrire un accesso chiaro, immediato e professionale ai nostri servizi di consulenza legale, privacy, sicurezza informatica e organizzazione aziendale. Il sito è stato progettato per raccontare chi siamo, come lavoriamo e come possiamo supportare aziende, professionisti e organizzazioni nel loro percorso di crescita, innovazione e conformità normativa.

Legge di Bilancio 2026: il quadro delle agevolazioni per le imprese

Sviluppa il tuo businessLa Legge di Bilancio 2026 definisce un sistema di incentivi volto a sostenere la competitività del tessuto produttivo italiano, con un focus mirato sulla digitalizzazione avanzata, l’autonomia energetica e l’espansione sui mercati esteri. Il nuovo impianto normativo introduce aggiornamenti significativi agli strumenti di finanza agevolata, delineando un orizzonte temporale che, in molti casi, si estende fino al 2028. Vediamo di seguito le principali misure predisposte. Tanti finanziamenti per ogni esigenza LEGGE DI BILANCIO 2026 PRINCIPALI MISURE DELLA LEGGE DI BILANCIO 2026

Iperammortamento 2026-2028

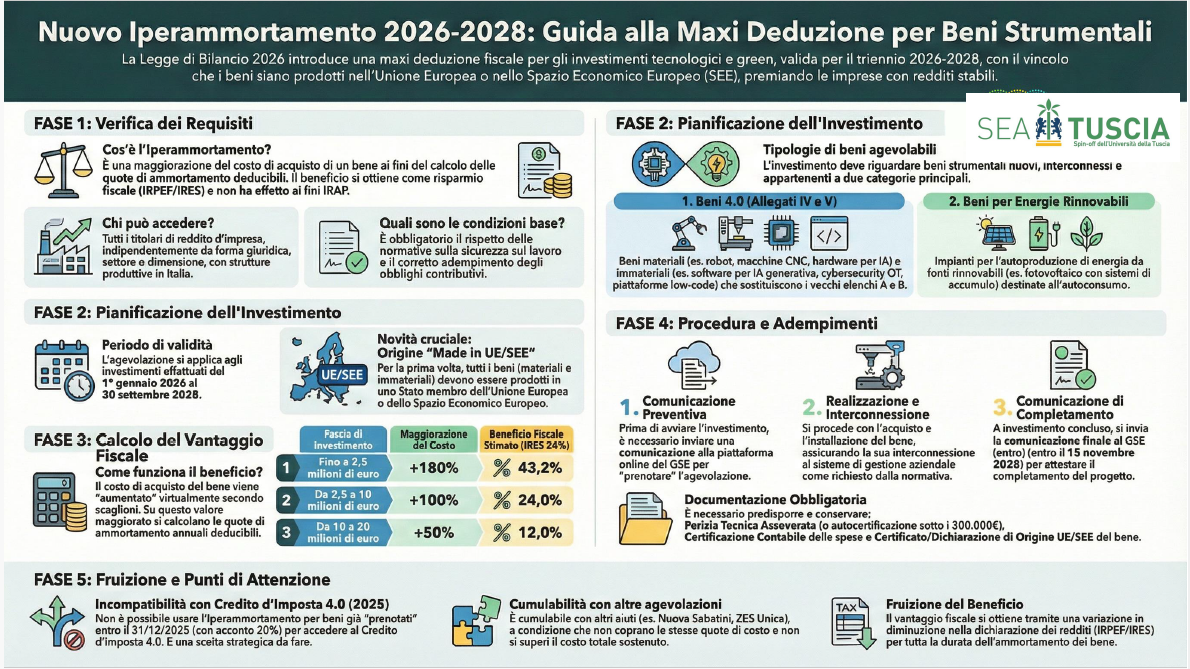

GUIDA ALLA MAXI DEDUZIONE PER BENI STRUMENTALI Nuovo iperammortamento: opportunità e regole della legge di bilancio La Legge di Bilancio 2026 introduce una maxi-deduzione del costo di acquisto dei beni strumentali, nota come iperammortamento, per gli investimenti effettuati dal 1° gennaio 2026 al 30 settembre 2028. La misura è finalizzata a sostenere le imprese che investono in beni materiali e immateriali (hardware e software) e in beni destinati all’autoproduzione di energia da fonti rinnovabili per autoconsumo. La maggiorazione del costo (valevole ai fini dell’iperammortamento) può arrivare fino al 180% dell’investimento. Per investimenti oltre i 10 milioni di euro le aliquote si riducono progressivamente. Il credito di imposta si recupera in un’unica soluzione al termine dell’investimento (e non più in tre rate annuali, come si faceva nel Piano Transizione 4.0) Misura della maggiorazione L’Iperammortamento prevede l’applicazione di una maggiorazione del costo del bene ai fini delle imposte sui redditi con le seguenti percentuali: 180% per investimenti fino a 2,5 milioni di euro 100% per investimenti oltre 2,5 milioni di euro e fino a 10 milioni di euro 50% per investimenti oltre 10 milioni di euro e fino a 20 milioni di euro Con la nuova disciplina, gli Allegati A e B, che in precedenza individuavano rispettivamente i beni materiali e immateriali “Industria 4.0”, sono abrogati e sostituiti da due nuovi elenchi: Allegato IV: beni strumentali materiali Allegato V: beni strumentali immateriali Il beneficio è riservato a tutti i soggetti titolari di reddito d’impresa che effettuano investimenti destinati a strutture produttive situate nel territorio dello Stato italiano, indipendentemente dalla forma giuridica, dal settore economico o dalla dimensione dell’impresa. Caratteristiche dell’investimento La maggiorazione del costo rilevante ai fini dell’ammortamento – applicabile sia alle quote di ammortamento sia ai canoni di locazione finanziaria (leasing) – è riconosciuta per le seguenti categorie di investimenti: beni strumentali materiali e immateriali nuovi, inclusi negli elenchi di cui agli Allegati IV e V alla legge n. 199/2025, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura; beni strumentali materiali nuovi destinati all’autoproduzione di energia da fonti rinnovabili per autoconsumo. Regole operative e cumulabilità Per poter fruire dell’agevolazione, l’impresa è tenuta a trasmettere apposite comunicazioni e certificazioni in via telematica, tramite una piattaforma informatica sviluppata dal Gestore dei Servizi Energetici – GSE S.p.A., utilizzando modelli standardizzati. L’iperammortamento è cumulabile con altre agevolazioni finanziarie, nazionali ed europee, riferite ai medesimi costi, a condizione che: le agevolazioni non coprano le medesime quote di costo del singolo investimento; il cumulo non comporti il superamento del costo complessivamente sostenuto. La base di calcolo della maggiorazione deve essere determinata al netto di sovvenzioni, contributi o altre forme di sostegno ricevute a qualsiasi titolo per i medesimi costi ammissibili. Clausola transitoria La maggiorazione del costo non si applica ai fini del nuovo regime qualora l’investimento sia effettuato entro il 30 giugno 2026, se entro il 31 dicembre 2025: l’ordine risulta accettato dal venditore; sono stati versati acconti almeno pari al 20% del costo di acquisizione. Tali investimenti continuano a beneficiare della disciplina previgente di cui all’art. 1, comma 446, della legge 30 dicembre 2024, n. 207. Il D.lgs 231/01 ha introdotto il principio secondo il quale le società possono essere ritenute responsabili della commissione di reati. Sebbene definita amministrativa, la responsabilità in oggetto ha di fatto natura penale. Il Modello 231 è il principale meccanismo di difesa contro queste responsabilità a disposizione delle aziende. Il decreto si applica alle società, ai consorzi, alle cooperative, alle associazioni, alle fondazioni e agli altri enti pubblici economici. Modello 231: cos’è Il Modello 231, anche detto o MOGC (Modello di Organizzazione, Gestione e Controllo) è un documento che descrive una serie di procedure aziendali volte a garantire la prevenzione della commissione di reati, per cui l’azienda potrebbe essere ritenuta responsabile, nell’adempimento di tutte le mansioni previste durante lo svolgimento della propria attività lavorativa. Il Modello 231 rappresenta quindi uno strumento di tutela per l’azienda, che serve per dimostrare il proprio impegno nella salvaguardia dei dipendenti e ad evitare eventuali ripercussioni in caso di contenzioso. L’adozione di un Modello 231 prevede, inoltre, da parte dell’azienda, la nomina di un OdV (Organismo di Vigilanza), che ha il compito di verificare l’efficienza del Modello e la sua effettiva applicazione. Quali sono gli obiettivi del Modello 231 Il Modello 231 si pone come la soluzione ideale per la gestione preventiva dei rischi, in particolare su alcuni elementi: Disposizioni organizzative; Procedure; Modulistica; Codici comportamentali. Quando è obbligatorio il Modello 231 L’adozione del Modello 231 non è obbligatoria. Tuttavia, come stabilito al paragrafo precedente, esso è uno strumento che permette all’azienda di prevenire la commissione di reati e di limitare la propria responsabilità in chiave sanzionatoria, evitando le conseguenze che ciò comporterebbe. Il d.lgs 231/01 prevede infatti: Sanzioni pecuniarie; Sanzioni interdittive; Confisca; Pubblicazione della sentenza. In altre parole, seppur non obbligatorio per le imprese, il MOG potrebbe costituire l’unico strumento di tutela contro il rischio dell’imputazione di eventuali pene. Quali sono i vantaggi dell’adozione di un modello 231 Sulla base di quanto affermato finora, una società deve quindi dotarsi di un modello 231 perché esso potrebbe costituire l’unico modo di dimostrare gli impegni presi contro l’insorgere di possibili rischi sul luogo di lavoro, ed evitare l’accusa di reato. Reati-presupposto I reati per cui può essere riconosciuta la responsabilità delle società sono diversi. Da segnalare, in particolar modo, quelli relativi alla sicurezza del proprio personale: Omicidio colposo; Lesioni gravi o gravissime, commesse con violazione delle norme sulla tutela della salute e sicurezza sul lavoro. Questa possibilità va considerata specie qualora i lavoratori operino in contesti geo-politici complessi. I datori di lavoro sono infatti tenuti a tutelare la sicurezza dei propri lavoratori anche nel caso di trasferte all’estero. Per maggiori informazioni sulle responsabilità in capo all’azienda in materia di sicurezza dei lavoratori in trasferta, leggi il nostro approfondimento sul dovere di diligenza. Il d.lgs 231/01, infatti, configura la responsabilità della società in tutti i casi in cui, in relazione al reato commesso all’estero, debba essere punita anche la persona fisica che l’ha commesso ex art. 7, 8, 9 e 10 del Codice Penale. Scarica la BROCHURE